Якщо основні власники боргу США, такі як Китай, Японія або інституційні інвестори, втратять довіру та почнуть продавати казначейські цінні папери США, наслідки можуть бути значними, але залежатимуть від масштабу, швидкості та контексту розпродажу.

Масштабний продаж заполонить ринок казначейськими облігаціями, що призведе до зниження їхніх цін. Оскільки ціни на облігації та їх дохідність змінюються обернено пропорційно, це призведе до зростання процентних ставок. Вища дохідність збільшить вартість позик для уряду США, бізнесу та споживачів, що потенційно уповільнить економічне зростання.

Масовий розпродаж може послабити попит на долар США, оскільки казначейські облігації деноміновані в доларах. Якщо іноземні власники конвертують надходження в інші валюти, долар може знецінитися, що призведе до підвищення цін на імпорт і потенційно підживлення інфляції.

Казначейські облігації вважаються безпечними активами та підтримують світові фінансові ринки. Швидкий розпродаж може спричинити волатильність на ринках облігацій, що вплине на фондові ринки, пенсійні фонди та інші інвестиції, пов’язані з дохідністю казначейських облігацій.

Вища дохідність збільшить вартість обслуговування державного боргу США, яка наразі перевищує 33 трильйони доларів. Це може створити навантаження на федеральний бюджет, потенційно змушуючи скорочувати витрати або підвищувати податки.

Оскільки казначейські облігації США є наріжним каменем світових фінансів, втрата довіри може порушити роботу міжнародних ринків. Іноземні центральні банки та інвестори можуть перейти до альтернатив, таких як облігації, деноміновані в євро, або золота, що змінить світові потоки капіталу.

Реакція Федеральної Резервної Системи (ФРС) може втрутитися, купуючи казначейські облігації для стабілізації цін і дохідності, хоча це може призвести до інфляції, якщо буде перебільшено.

Банки США, пенсійні фонди та взаємні інвестиційні фонди можуть поглинути частину розпродажу, оскільки казначейські облігації залишаються ключовим активом для безпеки та ліквідності.

Багато власників, як-от Китай, покладаються на борг США для рециркуляції профіциту торговельного балансу та стабільності валюти. Надмірно агресивний продаж може зашкодити їхній власній економіці.

Скоординований, швидкий розпродаж малоймовірний через взаємні економічні інтереси. Поступова диверсифікація (наприклад, скорочення Китаєм своїх активів протягом багатьох років) є більш правдоподібною, але менш руйнівною. Станом на кінець 2024 року Японія володіє ~1,1 трильйона доларів, Китай ~780 мільярдів доларів, а інші країни та інвестори — рештою. Жоден окремий гравець не зміг би обвалити ринок, не завдавши собі шкоди.

Якщо довіра значно зникне, а продажі неконтрольовано прискоряться, це може спровокувати кризу довіри, різке зростання ставок, обвал ринків та підштовхнути США до рецесії. До цього часу унікальне становище США як світової резервної валюти та глибина їхніх фінансових ринків робили повний крах малоймовірним за відсутності екстремальних геополітичних чи економічних потрясінь.

Розмір ринку боргових зобов’язань США (~27 трильйонів доларів США у ринкових цінних паперах) та ліквідність роблять його стійким, але не імунітетом.

Найбільші власники боргу США

Державний борг США, який станом на грудень 2024 року становив приблизно 36,2 трильйона доларів, належить як американським суб’єктам, так і іноземним.

Федеральна Резервна Система володіє близько 5,24 трильйона доларів (16% загального боргу). ФРС купує казначейські облігації, щоб впливати на монетарну політику, часто втручаючись, коли попит низький, хоча вона скорочує свої запаси з моменту піку пандемії.

На рахунках уряду США (внутрішньодержавні холдинги) зберігається близько 7 трильйонів доларів (21% загального боргу). Це включає трастові фонди, такі як Фонд соціального забезпечення (2,8 трильйонів доларів), Фонд військових пенсій (1,6 трильйонів доларів) та “Медікейр”, які інвестують надлишкові кошти в казначейські облігації.

Японія є найбільшим іноземним власником боргу США з обсягом 1,07 трильйона доларів (13% іноземного боргу). Активи Японії зумовлені її економічною стратегією управління стабільністю єни та безпечного інвестування резервів.

Китай є другим за величиною іноземним власником боргу з 759 мільярдами доларів (9% іноземного боргу). Китай поступово скорочує свої резерви з 2013 року для управління своєю валютою та диверсифікації резервів.

Велика Британія володіє 723 мільярдами доларів боргу США (9% того, що належить іноземним державам). Британські інвестори, включаючи пенсійні фонди, надають перевагу казначейським облігаціям США поки що через їхню стабільність.

Інші іноземні власники разом володіють 8 трильйонами доларів (22% загального боргу). Серед помітних власників – Бельгія (331 мільярд доларів), Люксембург (318 мільярдів доларів) та офшори, такі як Кайманові Острови (285 мільярдів доларів), що часто відображає приватне багатство або корпоративні інвестиції.

Банки США, пайові інвестиційні фонди, пенсійні фонди, страхові компанії та фізичні особи володіють приблизно 10 трильйонами доларів (36% державного боргу). Депозитарні установи володіють 4,86% державного боргу.

Борг поділяється на державний борг (28,2 трильйона доларів США, що належать зовнішнім інвесторам, таким як ФРС, іноземні уряди та приватні організації) та внутрішньодержавний борг (7 трильйонів доларів США, що належить урядовим установам). Співвідношення боргу США до ВВП становить ~98%, що викликає занепокоєння щодо сталості, хоча казначейські облігації ще залишаються глобальним безпечним активом завдяки кредитоспроможності США.

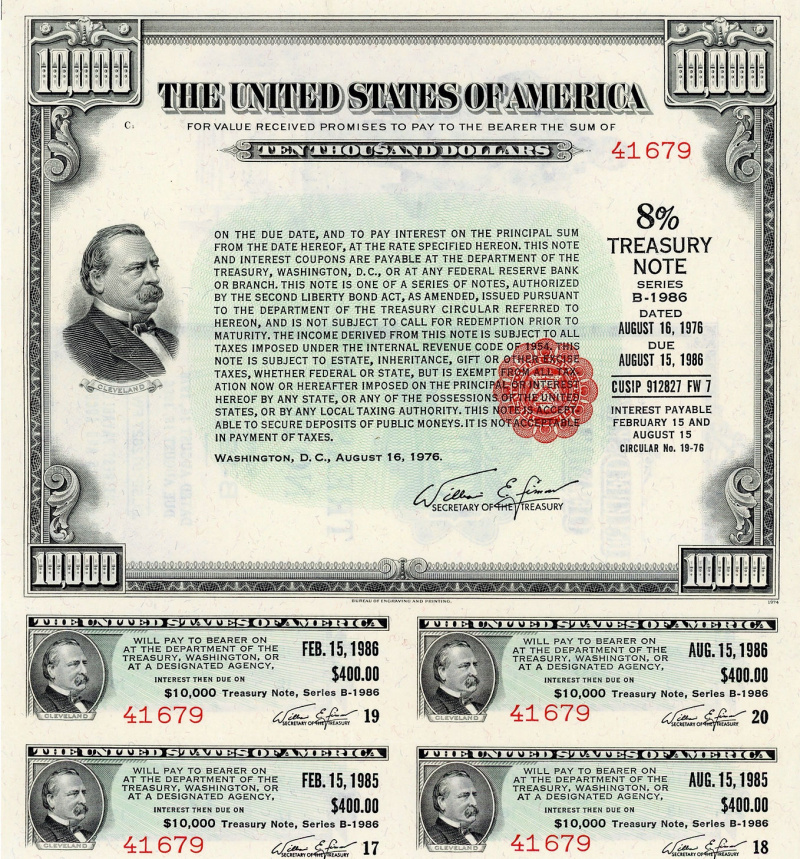

Як працюють казначейські облігації США?

Казначейські облігації США – це боргові цінні папери, випущені Міністерством фінансів США для фінансування державних витрат. До цього часу вони вважались однією з найбезпечніших інвестицій, оскільки були забезпечені довірою до уряду США.

Види облігацій:

T-Bills: короткострокові цінні папери (термін погашення 4, 8, 13, 17, 26 або 52 тижні). Продаються зі знижкою та викуповуються після настання терміну погашення за номінальною вартістю, причому різниця являє собою нараховані відсотки.

T-Notes: середньострокові цінні папери (2, 3, 5, 7 або 10 років). Виплачують відсотки раз на півроку (купонні платежі) та повертають основну суму після погашення.

T-Bonds: довгострокові цінні папери (20 або 30 років). Як і казначейські облігації, вони виплачують відсотки раз на півроку та повертають основну суму після погашення.

TIPS: Казначейські цінні папери, захищені від інфляції (5, 10 або 30 років). Основна сума коригується відповідно до інфляції, і вони сплачують відсотки раз на півроку на скориговану основну суму.

FRN: Облігації з плаваючою ставкою (2 роки). Відсоткові платежі варіюються залежно від референтної ставки (зазвичай прив’язаної до казначейських векселів).

Казначейські облігації США випускаються на аукціонах, що проводить Міністерство фінансів США. Інвестори (фізичні особи, установи, іноземні уряди) роблять торги на конкурентній або неконкурентній основі.

Коли хтось купує казначейські облігації, це означає позичання грошей уряду США. Натомість власник казначейських облігацій отримує відсотки (за винятком казначейських векселів, де відсотки – це різниця між ціною покупки та номінальною вартістю).

Процентна ставка фіксована для казначейських білетів, казначейських облігацій та казначейських векселів, але коригується з урахуванням TIPS (через інфляцію) та FRN (через зміни ставок).

Після настання терміну погашення він отримає назад основну суму (або скориговану основну суму для TIPS).

Ціни на вторинному ринку коливаються залежно від процентних ставок. Коли ставки зростають, ціни на казначейські облігації падають, і навпаки.

Дохідність – це ефективна дохідність. Наприклад, 10-річна казначейська облігація з купоном 4% приносить 40 доларів США щорічно за кожні 1000 доларів США номінальної вартості, але якщо ви купуєте його зі знижкою (наприклад, 950 доларів США), ваша дохідність буде вищою за 4%.

Дохідність до погашення (YTM) враховує купонні виплати та зміни ціни, якщо облігації утримуються до погашення.

Переваги: Практично безризиковий (без ризику дефолту), передбачуваний дохід, висока ліквідність та звільнення від державних/місцевих податків.

Ризики: ризик процентної ставки (ціни падають, коли ставки зростають), ризик інфляції (фіксовані платежі втрачають купівельну спроможність) та ризик реінвестування (майбутні ставки можуть бути нижчими).

Економічна роль: Казначейські облігації фінансують федеральний дефіцит та управляють державним боргом. Вони є орієнтиром для інших процентних ставок (наприклад, іпотеки, корпоративних облігацій).

Іноземні уряди та інвестори тримають казначейські облігації як резерви, впливаючи на світові ринки.

Станом на травень 2025 року дохідність 10-річних казначейських облігацій була плаваючою, коливаючись близько 4,5-5%, що відображає інфляційні очікування та політику Федеральної Резервної Системи.

Попит на казначейські облігації США до цього часу залишався високим завдяки їх безпеці, хоча зростання ставок чинить тиск на ціни на вторинному ринку.

© Times of U

If major holders of US debt, like China, Japan or institutional investors, lose confidence and start selling US treasuries, the consequences could be significant but would depend on the scale, speed and context of the sell-off.

Large-scale selling would flood the market with treasuries, driving down their prices. Since bond prices and yields move inversely, this would push up interest rates. Higher yields would increase borrowing costs for the US government, businesses and consumers, potentially slowing economic growth.

A mass sell-off could weaken demand for the US dollar, as treasuries are dollar-denominated. If foreign holders convert proceeds to other currencies, the dollar could depreciate, raising import prices and potentially fueling inflation.

Treasuries are considered safe-haven assets and underpin global financial markets. A rapid sell-off could trigger volatility in bond markets, affecting stock markets, pension funds and other investments tied to treasury yields.

Higher yields would raise the cost of servicing the US national debt, currently over $33 trillion. This could strain federal budgets, potentially forcing spending cuts or tax increases.

Since US treasuries are a cornerstone of global finance, a loss of trust could disrupt international markets. Foreign central banks and investors might shift to alternatives like euro-denominated bonds or gold, reshaping global capital flows.

Federal Reserve System (The Fed) could intervene by buying treasuries to stabilise prices and yields, though this could risk inflation if overdone.

US banks, pension funds and mutual funds might absorb some of the sell-off, as treasuries remain a key asset for safety and liquidity.

Many holders, like China, rely on US debt for trade surplus recycling and currency stability. Selling too aggressively could harm their own economies.

A coordinated, rapid sell-off is unlikely due to mutual economic interests. Gradual diversification (e.g., China reducing holdings over years) is more plausible but less disruptive. As of late 2024, Japan holds ~$1.1 trillion, China ~$780 billion, and other nations and investors hold the rest. No single player could collapse the market without self-harm.

If trust erodes broadly and selling accelerates unchecked, it could trigger a crisis of confidence, spiking rates, crashing markets and pushing the US toward recession. However, the US’s unique position – until now – as the world’s reserve currency and the depth of its financial markets make a total collapse improbable absent extreme geopolitical or economic shocks.

Past concerns (e.g., China’s 2010-2014 reductions) led to manageable yield increases. The US debt market’s size (~$27 trillion in marketable securities) and liquidity make it resilient but not immune.

The biggest owners of the US debt

The US national debt, roughly $36.2 trillion as of December 2024, is held by a mix of domestic and foreign entities.

Federal Reserve holds about $5.24 trillion (16% of total debt). The Fed buys Treasuries to influence monetary policy, often stepping in when demand is low, though it’s been reducing holdings since the pandemic peak.

US Government Accounts (Intragovernmental Holdings) hold around $7 trillion (21% of total debt). This includes trust funds like Social Security ($2.8 trillion), Military Retirement Fund ($1.6 trillion) and Medicare, which invest surplus funds in Treasuries.

Japan is the largest foreign holder of the US debt with $1.07 trillion (13% of foreign-held debt). Japan’s holdings are driven by its economic strategy to manage yen stability and invest reserves safely.

China is the second-largest foreign holder with $759 billion (9% of foreign-held debt). China has been gradually reducing its holdings since 2013 to manage its currency and diversify reserves.

United Kingdom holds $723 billion (9% of foreign-held debt). UK investors, including pension funds, favour Treasuries for their stability.

Other foreign holders collectively own $8 trillion (22% of total debt). Notable holders include Belgium ($331 billion), Luxembourg ($318 billion) and tax havens like the Cayman Islands ($285 billion), often reflecting private wealth or corporate investments.

US banks, mutual funds, pension funds, insurance companies and individuals hold roughly $10 trillion (36% of public debt). Depository institutions hold 4.86% of public debt.

The debt is split into public debt ($28.2 trillion, held by external investors like the Fed, foreign governments and private entities) and intragovernmental debt ($7 trillion, owed between government agencies). The US debt-to-GDP ratio is ~98%, raising concerns about sustainability, though Treasuries remain a global safe-haven asset due to the US’s creditworthiness.

How do US treasuries work?

US treasuries are debt securities issued by the US Department of the Treasury to finance government spending. They’re considered among the safest investments because they’re backed by the US government’s credit.

Types of treasuries:

T-Bills: Short-term securities (maturities of 4, 8, 13, 17, 26, or 52 weeks). Sold at a discount and redeemed at maturity for face value, with the difference being the interest earned.

T-Notes: Medium-term securities (2, 3, 5, 7, or 10 years). Pay semi-annual interest (coupon payments) and return the principal at maturity.

T-Bonds: Long-term securities (20 or 30 years). Like T-Notes, they pay semi-annual interest and return the principal at maturity.

TIPS: Treasury Inflation-Protected Securities (5, 10, or 30 years). Principal adjusts with inflation (based on CPI) and they pay semi-annual interest on the adjusted principal.

FRNs: Floating Rate Notes (2 years). Interest payments vary based on a reference rate (typically tied to T-Bills).

Treasuries are issued through auctions managed by the Treasury Department. Investors (individuals, institutions, foreign governments) bid competitively or non-competitively.

When someone buys a treasury, this means lending money to the US government. In return, treasuries holder receives interest (except for T-Bills, where interest is the difference between purchase price and face value).

Interest is fixed for T-Notes, T-Bonds, and T-Bills, but adjusts for TIPS (due to inflation) and FRNs (due to rate changes).

At maturity, it will get back the principal (or adjusted principal for TIPS).

Prices fluctuate in the secondary market based on interest rates. When rates rise, Treasury prices fall, and vice versa.

Yield is the effective return. For example, a 10-year T-Note with a 4% coupon pays $40 annually per $1,000 face value, but if you buy it at a discount (e.g., $950), your yield is higher than 4%.

Yield to maturity (YTM) accounts for coupon payments and price changes if held to maturity.

Benefits: Virtually risk-free (no default risk), predictable income, highly liquid, and exempt from state/local taxes.

Risks: Interest rate risk (prices drop when rates rise), inflation risk (fixed payments lose purchasing power), and reinvestment risk (future rates may be lower).

Economic Role: Treasuries fund federal deficits and manage national debt. They’re a benchmark for other interest rates (e.g., mortgages, corporate bonds).

Foreign governments and investors hold treasuries as reserves, impacting global markets.

As of May 2025, yields on 10-year T-Notes have been volatile, recently around 4.5-5%, reflecting inflation expectations and Federal Reserve policy.

Demand for Treasuries remains strong due to their safety, though rising rates have pressured prices in the secondary market.

© Times of U